COPYRIGHT © 2025

HEBREW PARTY INC.

ALL RIGHTS RESERVED

COPYRIGHT © 2025

HEBREW PARTY INC.

ALL RIGHTS RESERVED

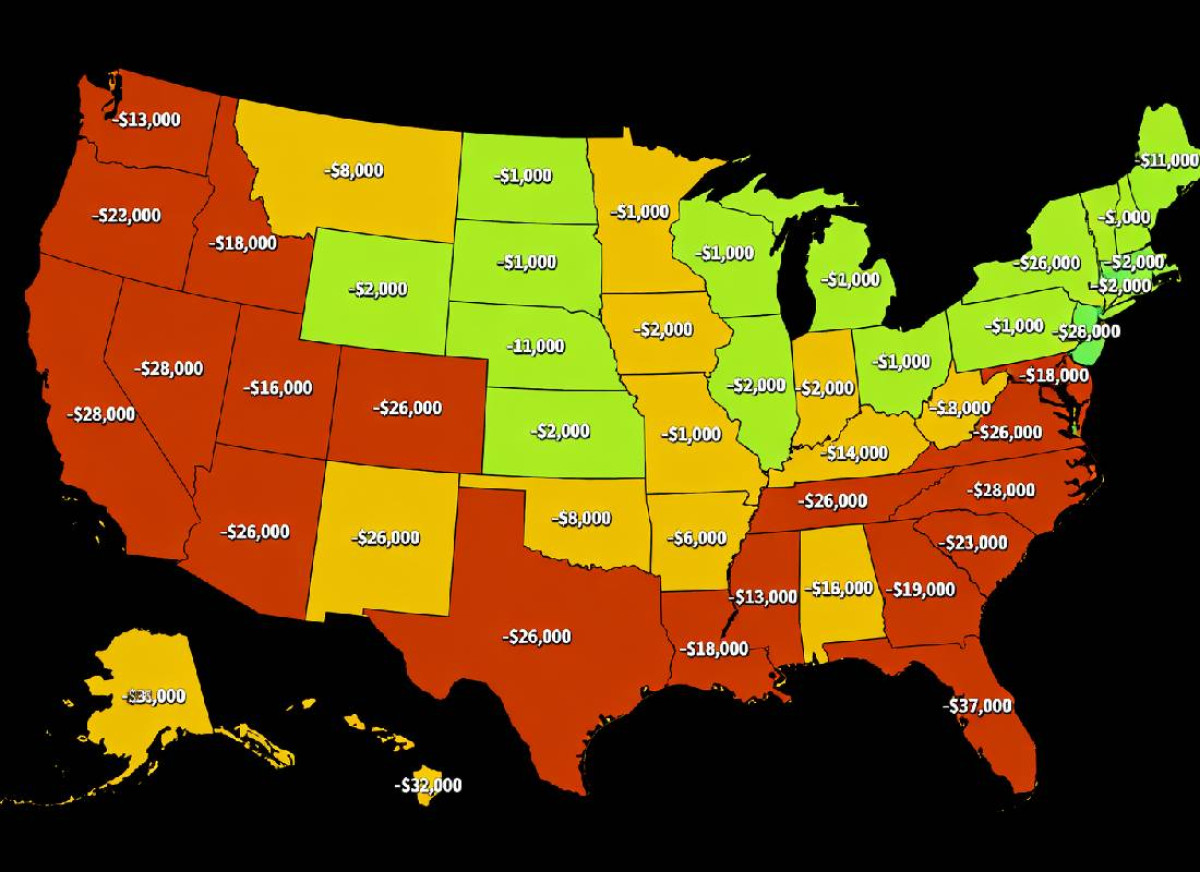

הדו"ח בחן בתים עם משכנתאות והשווה בין שווי הנכסים ליתרות ההלוואות ב־49 מדינות ובמחוז קולומביה. לדברי פרשן הנדל"ן ג'ונתן לנסנר מקבוצת החדשות של דרום קליפורניה, מינוף פיננסי הוא חרב פיפיות: הוא מגדיל רווחים בתקופות של עליות, אך מעצים הפסדים כאשר המחירים מתחילים לרדת. בקליפורניה, שבה מחירי הדיור זינקו במשך שנים והובילו משקיעים ורוכשים רבים להיכנס לשוק עם מינוף גבוה, התיקון האחרון מורגש במיוחד.

כאשר בוחנים את הנתונים באחוזים ולא בדולרים, הירידה בקליפורניה עומדת על כ־5% בלבד מההון העצמי הכולל — נתון שאינו קיצוני ביחס למדינות אחרות ואף קרוב לירידה הארצית הממוצעת של כ־4%. עם זאת, בשל רמת המחירים הגבוהה במדינה, גם ירידה מתונה באחוזים מתורגמת לאובדן כספי משמעותי עבור בעלי הבתים.

קליפורניה אינה לבד. ההון העצמי ירד במהלך השנה האחרונה ב־33 מדינות. פלורידה הובילה בירידות עם אובדן ממוצע של כ־37 אלף דולר לבעל בית, ואחריה מחוז קולומביה עם ירידה של כ־36 אלף דולר. לאחר קליפורניה, שירדה בכ־33 אלף דולר, דורגה מדינת וושינגטון עם ירידה של כ־32 אלף דולר, וטקסס עם כ־26 אלף דולר.

לעומת זאת, שוקי הדיור בצפון־מזרח ארצות הברית רשמו מגמה הפוכה. בקונטיקט ההון העצמי הממוצע עלה בכ־32 אלף דולר, בניו ג'רזי בכ־28 אלף, במסצ'וסטס וברוד איילנד בכ־16 אלף דולר, ובמיין בכ־14 אלף. הנתונים מחזקים את ההערכה כי אזורים אלה נהנים מביקוש יציב יותר, בין היתר בשל הגירה פנימית ממדינות יקרות כמו קליפורניה.

למרות הירידה, בעלי בתים בקליפורניה עדיין מחזיקים בהון עצמי גבוה במיוחד. בממוצע, בית עם משכנתא במדינה כולל הון עצמי של כ־603 אלף דולר — מעט יותר מפי שניים מהממוצע הארצי, שעומד על כ־299 אלף דולר. רק הוואי מקדימה את קליפורניה, עם הון עצמי ממוצע של כ־674 אלף דולר. אחריהן מדורגות מסצ'וסטס, מדינת וושינגטון וניו ג'רזי. מנגד, במדינות כמו לואיזיאנה, אוקלהומה ואיווה ההון העצמי הממוצע נמוך משמעותית.

כאשר בוחנים את הנתונים באחוזים ולא בדולרים, הירידה בקליפורניה עומדת על כ־5% בלבד מההון העצמי הכולל — נתון שאינו קיצוני ביחס למדינות אחרות ואף קרוב לירידה הארצית הממוצעת של כ־4%. עם זאת, בשל רמת המחירים הגבוהה במדינה, גם ירידה מתונה באחוזים מתורגמת לאובדן כספי משמעותי עבור בעלי הבתים.

מדד נוסף המצביע על יציבות יחסית הוא שיעור הלווים שעדיין נמצאים "מתחת למים" — כלומר, חייבים יותר משווי הבית. בקליפורניה מדובר בכ־0.9% בלבד מהלווים, אחד השיעורים הנמוכים בארצות הברית. לשם השוואה, לואיזיאנה מובילה עם כמעט 7% מהמשכנתאות במצב זה. הנתונים רחוקים מאוד מהמצב בזמן המשבר הכלכלי הגדול של 2009, אז כ־37% מהמשכנתאות בקליפורניה היו מתחת למים.

ובכל זאת, המגמה מדאיגה. ירידה מתמשכת בהון העצמי עלולה לצמצם מכירות, להקטין את היצע הדירות בשוק, ולהקשות על בעלי בתים לממן שיפוצים או לקחת הלוואות נוספות כנגד הנכס. עבור מי שרכשו בשנים האחרונות במחירי שיא ובמינוף גבוה, גם תיקון מתון עלול להפוך ללחץ פיננסי של ממש.

התחזיות לעתיד חלוקות. חלק מהמומחים מעריכים שהשוק בקליפורניה יתייצב ואף יחזור לעליות אם הריביות יירדו והביקוש יתאושש. אחרים מזהירים שהמגמה היורדת עשויה להימשך אם התנאים הכלכליים יחמירו או אם עודף היצע יפגוש ביקוש חלש. בינתיים, הנתונים משמשים תזכורת ברורה: גם בשוק שנחשב במשך שנים לבלתי מנוצח, נדל"ן אינו חסין מירידות — במיוחד כאשר מינוף גבוה פוגש שינוי כיוון.