COPYRIGHT © 2025

HEBREW PARTY INC.

ALL RIGHTS RESERVED

COPYRIGHT © 2025

HEBREW PARTY INC.

ALL RIGHTS RESERVED

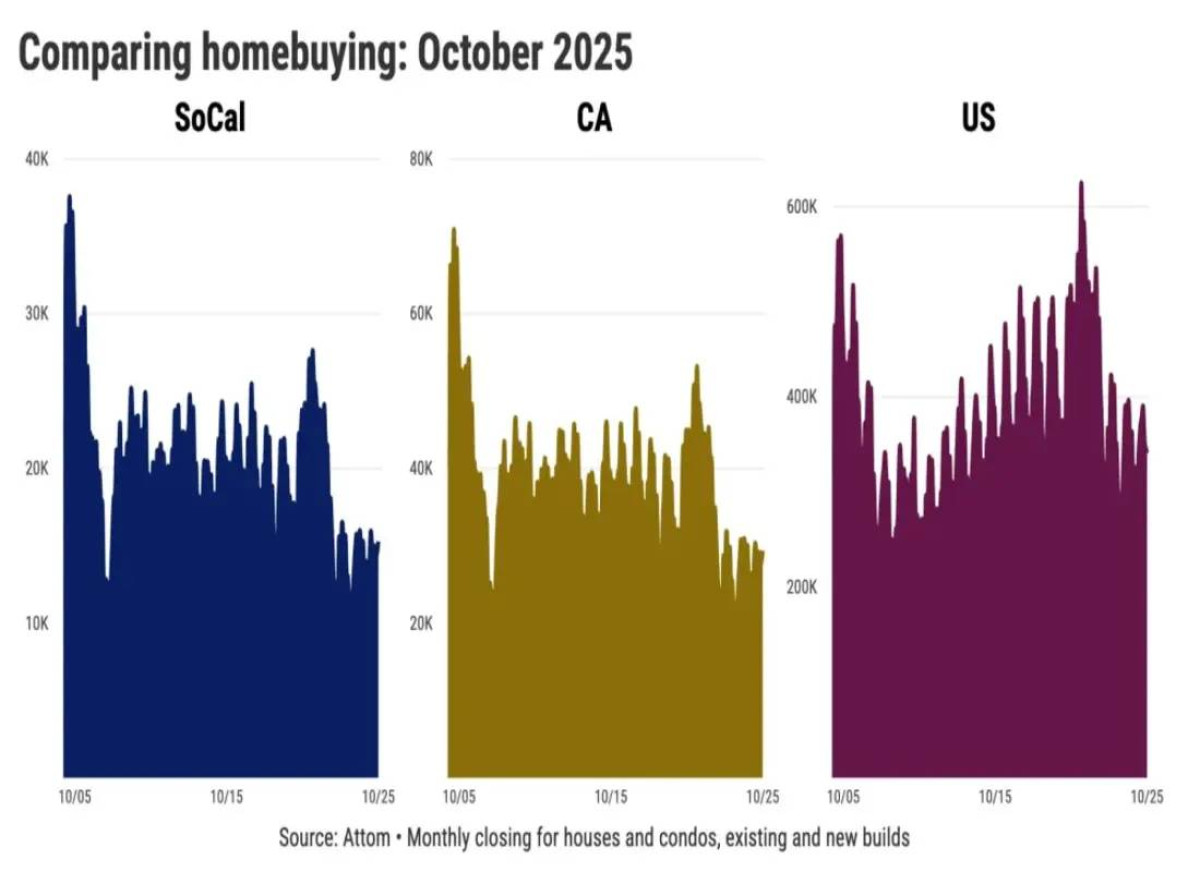

על פי נתוני חברת המעקב אחר נדל״ן אטום, בששת מחוזות דרום קליפורניה נסגרו באוקטובר 15,281 עסקאות של דירות ובתים – הן של נכסים קיימים והן של בנייה חדשה. מדובר בעלייה זניחה של 0.2% בלבד לעומת אוקטובר אשתקד, אך נתון זה עדיין נמוך ב־23% מהממוצע החודשי שנרשם מאז שנת 2005.

לכאורה, רוכשים פוטנציאליים יכולים להתעודד מירידה מסוימת בריבית המשכנתאות מהשיאים של השנה החולפת. אולם הסיבה המרכזית לירידה – אי־ודאות כלכלית רחבה – דווקא מרתיעה רבים מלקבל החלטות ארוכות טווח ולסגור עסקה.

ברמה הארצית, התמונה אינה מעודדת יותר. חודש אוקטובר היה החודש החלש ביותר במכירות דיור בארצות הברית זה 13 שנים. ברחבי המדינה נמכרו 340,997 יחידות דיור בלבד – ירידה של 6% לעומת השנה הקודמת ו־10% מתחת לממוצע הרב־שנתי. מחיר המכירה החציוני בארצות הברית עמד על 360 אלף דולר, עלייה שנתית של 1.4%, אך עדיין קרוב מאוד לשיא של 370 אלף דולר. התשלום החודשי הממוצע למשכנתא הגיע ל־2,251 דולר – זינוק של 110% בתוך שש שנים.

במבט שנתי, נרשמת התאוששות קלה בלבד. בשנים־עשר החודשים האחרונים, עד אוקטובר, הסתכמו המכירות בדרום קליפורניה ב־168,881 יחידות דיור – עלייה של 2% לעומת השנה הקודמת. אף על פי כן, מדובר ברמה הנמוכה ב־28% מהממוצע הרב־שנתי, נתון המדגיש את עומק ההאטה.

הגורם המרכזי לקיפאון הוא המחיר. מחיר החציון של דירה או בית בדרום קליפורניה עמד באוקטובר על 810 אלף דולר – כשלושה מיליון שקלים – עלייה שנתית של 0.6%. המחיר נותר קרוב מאוד לשיא ההיסטורי שנקבע ביוני, 832 אלף דולר, פער של כ־3% בלבד.

גם האטה בקצב עליית המחירים אינה מספיקה כדי להחזיר קונים לשוק. בשלוש השנים האחרונות עלו מחירי הדיור בכ־11%, לאחר זינוק חד במיוחד של 36% בשלוש השנים שקדמו להן. העלייה הדרמטית נבעה משילוב נסיבות כלכליות בתקופת מגפת הקורונה: ריביות משכנתא נמוכות באופן חריג וביקוש מוגבר למרחבי מגורים גדולים יותר.

בתחילת שנת 2022 החל הבנק המרכזי של ארצות הברית, הפדרל ריזרב, להעלות את הריבית במטרה לבלום את האינפלציה החריפה ביותר זה ארבעה עשורים. בשנת 2025 שינה הבנק כיוון והחל להפחית ריבית, בניסיון לתמוך בכלכלה שנכנסה להאטה – אך השפעת המהלך על שוק הדיור נותרה מוגבלת.

בסופו של דבר, הכול מתנקז לשורה אחת: התשלום החודשי. ריבית המשכנתאות הממוצעת עמדה בשלושת החודשים שהסתיימו באוקטובר על 6.4% – רמה דומה לזו של השנה שעברה, אך נמוכה בנקודת אחוז שלמה מהשיא שנרשם בנובמבר 2023. שילוב הריבית עם מחירי הדיור הנוכחיים הוביל לכך שהקונה הטיפוסי בדרום קליפורניה נדרש באוקטובר לתשלום חודשי משוער של 5,065 דולר – כ־18,700 שקלים.

למרות שהתשלום החודשי עלה בשיעור מתון של 1% בלבד בתוך שנה, מדובר בעלייה מצטברת של 107% בתוך שש שנים. לכך יש להוסיף דרישת הון עצמי של כ־162 אלף דולר – כ־600 אלף שקלים – כמקדמה של 20%, סכום שמוציא רוכשים רבים, ובעיקר צעירים, מחוץ למשחק.

הקיפאון אינו ייחודי לדרום קליפורניה. ברחבי המדינה כולה נרשמו באוקטובר 29,379 מכירות בלבד – החודש הרביעי האיטי ביותר מאז 2005. מדובר בירידה שנתית של 2% וברמה הנמוכה ב־22% מהממוצע ההיסטורי. מחיר המכירה החציוני בקליפורניה עמד על 735,125 דולר, ירידה שנתית של 0.5%, אך עדיין רק 2% מתחת לשיא שנרשם במאי 2024. התשלום החודשי הממוצע למשכנתא במדינה כולה עמד על 4,597 דולר – סכום שעלה ב־101% בתוך שש שנים.

ברמה הארצית, התמונה אינה מעודדת יותר. חודש אוקטובר היה החודש החלש ביותר במכירות דיור בארצות הברית זה 13 שנים. ברחבי המדינה נמכרו 340,997 יחידות דיור בלבד – ירידה של 6% לעומת השנה הקודמת ו־10% מתחת לממוצע הרב־שנתי. מחיר המכירה החציוני בארצות הברית עמד על 360 אלף דולר, עלייה שנתית של 1.4%, אך עדיין קרוב מאוד לשיא של 370 אלף דולר. התשלום החודשי הממוצע למשכנתא הגיע ל־2,251 דולר – זינוק של 110% בתוך שש שנים.

מומחי נדל״ן מצביעים על שילוב של גורמים שמעמיק את הקיפאון: אי־ודאות כלכלית, מחירים שנותרו גבוהים למרות האטה, והצורך בהון עצמי משמעותי. כל אלה מציבים רף כמעט בלתי אפשרי עבור רוכשי דירה ראשונה. הזינוק החד במחירים בין השנים 2019 ל־2022 יצר פער עמוק בין הכנסות משקי הבית לבין עלויות הדיור.

מנתח הנדל״ן ג׳ונתן לנסנר, בעל טור כלכלי בקבוצת העיתונות של דרום קליפורניה, מדגיש כי העלייה של יותר מ־100% בתשלומים החודשיים בתוך שש שנים בלבד אינה כוללת הוצאות נלוות כמו מסי רכוש, ביטוח ותחזוקה – הוצאות שמכבידות עוד יותר על רוכשים פוטנציאליים.

התמונה הכוללת מציגה שוק שנמצא בנקודת המתנה: הקונים יושבים על הגדר ומצפים לתנאים נוחים יותר, בעוד המוכרים ממשיכים להחזיק במחירים גבוהים. השאלה שנותרה פתוחה היא האם הפחתות הריבית יספיקו כדי להניע מחדש את השוק – או שהדרך חזרה לפעילות תעבור דווקא בירידת מחירים משמעותית.